"1억 투자하면 이자 1억" 개미용 국채, 그런데 단점이…

[머니 인 뉴스] 절세형 채권

올해 채권시장이 뜨겁다. 금융투자협회에 따르면 이달 26일 기준 개인투자자는 장외시장에서 12조원 넘게 채권을 순매수했다. 지난해 개인의 채권 순매수액(20조6113억원)의 61%를 4개월여 만에 채웠다.

요즘 ‘채권개미’(채권에 투자하는 개인투자자)는 절세형 채권 상품에도 관심이 많다. 대표적인 게 올해 하반기 베일을 벗을 개인투자용 국채와 6년 만에 부활한 분리과세 하이일드펀드다. 분리과세 혜택으로 최고 49.5%의 종합소득세율을 피할 수 있어서다. 머니랩이 이들 상품이 ‘매력적인 투자처’가 될 수 있을지 투자 방식과 수익률 구조, 분리과세 특례 한도 등을 살펴봤다.

그래픽=김경진 기자 capkim@joongang.co.kr

우선 이르면 올해 하반기부터 개인투자자는 손쉽게 국채에 투자할 수 있다. 지난달 말 관련 법(국채법 일부 개정법률안)이 국회 본회의를 통과해 기관 등 누구나 사고파는 일반 국고채와 달리 매입 자격이 ‘개인’으로 한정된 개인투자용 국채가 발행되기 때문이다.

하반기에 선보일 개인투자용 국채는 매입 자격뿐 아니라 금리 책정 방식도 기존 국채와 다르다. 우선 이자율(표면 금리)은 기획재정부 장관이 사전에 공고한 이자율로 발행한다는 게 정부 계획이다. 공개시장에서 입찰로 금리가 결정되는 기존 국채와 차이가 있다.

그래픽=김경진 기자 capkim@joongang.co.kr

아울러 개인투자용 국채는 유통시장의 혼란을 막기 위해 일반 채권이나 주식처럼 시장에서 사고파는 게 불가능하게 했다. 담보 설정을 통한 소유권 이전도 어렵다. 한마디로 채권의 매매차익 대신 이자소득에 초점을 맞춘 저축성 상품에 가깝다. 채권시장에서 매매는 안 되지만 만기까지 보유하면 세제 지원이나 가산금리 같은 혜택을 더 얹어 주는 식이다. 상품 구조도 만기에 원금과 이자를 한번에 받고, 10년 이상 장기간 투자할 수 있도록 10년 만기, 20년 만기 국채 등 장기물로 구성할 전망이다. 또 개인투자용 국채를 만기 보유할 경우 2억원 한도(매입액)까지는 이자소득을 종합소득에 합산하지 않고 분리과세(14%)한다.

그래픽=김경진 기자 capkim@joongang.co.kr

다만 분리과세 혜택만으로 10년 이상의 국채를 만기까지 보유하겠다는 투자자가 그리 많진 않을 것으로 업계는 보고 있다. 이 때문에 일부에선 세제 지원 외에 장기간 자금을 묶어둘 수 있는 강한 인센티브가 필요하다는 목소리도 나온다.

금융교육컨설팅업체 웰스에듀의 조재영 부사장은 “장기투자 상품이 인기를 끌려면 만기에 돌려받는 혜택(수익률)이 적어도 매매차익 기대감보다 더 커야 한다”고 지적했다. 개인투자용 국채를 운용하는 선진국만 봐도 혜택이 많다. 대표적으로 미국은 20년 보유 시 원금의 두 배를 보장한다. 지방소득세도 면제해 준다. 싱가포르는 10년간 단계적으로 금리를 올려주고, 소득세 비과세 혜택을 준다.

그래픽=김경진 기자 capkim@joongang.co.kr

최근 상품 설계 중인 기재부도 분리과세뿐 아니라 추가로 가산금리를 얹어주거나 복리 혜택을 적용하는 방안을 검토 중인 것으로 알려졌다. 전문가들은 복리 혜택을 적용할 가능성이 있다고 전망했다. 개인투자용 국채는 만기 시 원금과 이자를 한번에 받는 구조라 6개월마다 이자를 지급하는 기존 국채와도 형평성을 맞출 필요가 있기 때문이다.

그래픽=김경진 기자 capkim@joongang.co.kr

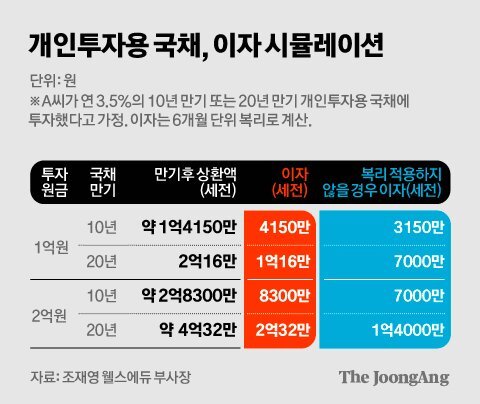

예를 들어 A씨가 연 3.5% 금리의 10년 만기 개인투자용 국채에 1억원을 투자했다고 가정해 보자. 조재영 부사장이 국채를 만기까지 보유했을 때의 상황을 시뮬레이션(모의계산)한 결과, 복리를 적용하지 않을 때 세전 만기 상환액은 1억3150만원이다. 6개월 복리를 적용한 세전 만기 상환액은 1억4150만원이다. 복리를 적용했을 때 A씨가 손에 쥘 세전 이자가 4150만원, 복리를 적용하지 않을 때는 3150만원이라는 얘기다.

복리 효과는 투자 기간이 길수록 커진다. A씨가 20년 만기 국채에 투자했다면 세전 만기 상환액은 약 2억16만원으로 원금의 두 배가 된다. 같은 조건에서 복리 효과를 없애면 세전 만기상환액은 1억7000만원으로 줄어든다.

◆하이일드펀드도 세제 혜택=신용등급 BBB+ 이하 비우량 채권을 45% 이상 자산에 편입해 ‘고수익·고위험 채권’으로 불리는 하이일드펀드도 올해 6월부터 3000만원 한도 내에서 최대 3년간 펀드 투자로 벌어들인 이자·배당소득에 대해 분리과세(세율 15.4%) 혜택을 받을 수 있다. 올해 말 일몰 예정이던 하이일드펀드에 대한 공모주 우선 배정 혜택도 2025년으로 연장됐고, 공모주 우선 배정 비중도 올해 5%에서 내년에는 10%로 늘어날 예정이다. QR코드를 스캔하면 더 자세한 투자 매력과 시장 전망을 확인할 수 있다.

염지현 기자 yjh@joongang.co.kr