한경닷컴 더 머니이스트

이상웅 세무사

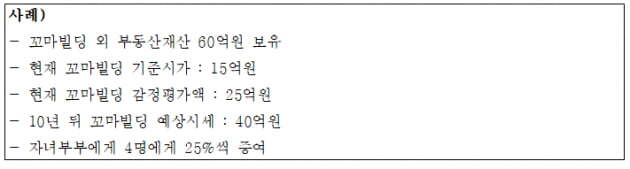

#. 15년 전 빌딩을 상속받았던 50대 A씨는 시세가 충분히 상승해 매각을 계획했습니다. 하지만 10억원대의 양도세 부담에 고민하다 절세를 위해 자녀에게 미리 증여하기로 했습니다.

#. 부동산 및 금융자산 등 수백억대 자산가인 60대 B씨는 50%에 육박하는 상속세가 걱정돼 미리 자산을 증여하기로 결정했습니다.

집이 아닌 부동산에 적용되는 양도세 최고세율은 49.5%입니다.

양도차익에 따라 기본세율 6~45%가 적용되고 지방소득세 10%가 추가되기 때문입니다.

하지만 증여세율은 1억원 이하는 10%, 5억원 이하는 20%, 10억원 이하는 30%입니다.

증여를 통해 양도하는 경우 세액을 줄일 수 있단 얘기입니다.

유의할 점도 있습니다. 양도세 절세를 위한 사전 증여는 이월과세 규정에 따라 올해부터 증여 후 10년 이상 보유한 뒤 양도해야 양도세 절세 실익을 얻을 수 있습니다.

꼬마빌딩 증여 후 양도의 방법으로 증여, 양도세 절세

꼬마빌딩을 제3자에게 양도하고 해당 자금을 자녀에게 증여하는 경우 양도와 증여 순서만 바꿔도 절세효과를 누릴 수 있습니다.

최적의 절세효과를 얻기 위해서는 증여가액과 지분비율 설정 등이 추가로 고려돼야 합니다.

꼬마빌딩을 증여시 발생하는 증여세와 취득세는 감정평가를 받아 진행하는 것과 감정평가를 받지 않고 기준시가로 진행하는 방법 2가지가 있습니다.

꼬마빌딩을 양도 후 세후 금액을 자녀세대에 증여하는 경우와 사전에 먼저 자녀세대에 증여 후 양도하는 경우의 세액을 비교하면 다음과 같습니다.

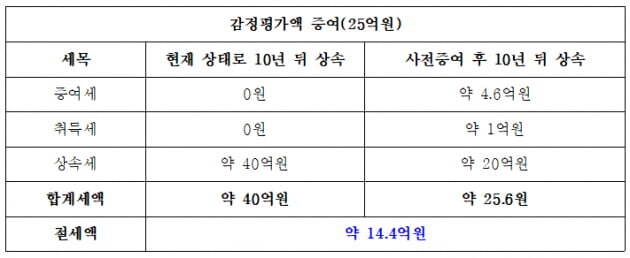

먼저 감정평가 금액 25억원으로 증여했을 경우입니다. 부모가 보유하고 있는 상태에서 40억원에 제3자에게 양도시 발생하는 양도세는 약 9억7000만원입니다. 양도세를 납부 후 남은 약 30억원을 자녀세대에게 증여한다면 증여세는 약 6억2000만원 발생합니다.

만약 양도와 증여의 순서를 변경해서 꼬마빌딩을 자녀세대에게 먼저 평가액으로 증여하고 10년 보유한 뒤 자녀세대가 40억원에 제3자에게 양도한다면 발생되는 총세액은 약 9억4000만원입니다. 순서만 변경했는데 약 6억5000만원의 총세액을 절세할 수 있습니다. 또한 사위·며느리ㅏㅏ가 보유하고 있는 지분은 소득세법상 이월과세가 적용되지 않으므로 10년을 보유하지 않지 않더라도 절세의 실익을 누릴 수 있습니다.

감정평가 금액을 30억원으로 했을 때 절세 금액은 더 커집니다. 주의할 점은 무조건 감정평가액을 높이는 것이 유리해지는 것이 아니기 때문에 가능한 범위 내에서 가장 유리한 적정한 감정평가 가액을 정하는 것이 중요합니다.

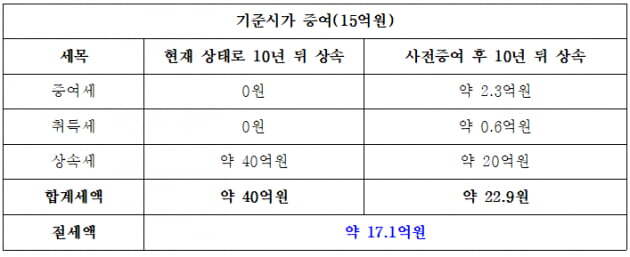

기준시가로 증여하는 경우에도 절세액이 줄어듭니다. 또 당장 발생하는 증여세와 취득세의 부담을 줄일 수 있습니다. 하지만 꼬마빌딩을 증여하는 경우 평가심의위원회의 대상이 될 수 있으므로 세금 추징에 대한 충분한 검토가 필요합니다.

꼬마빌딩 증여로 인한 상속세 절세

상속세는 피상속인의 사망일 현재 순재산 전체에 대해 부과됩니다. 피상속인의 상속세 과세표준이 30억원을 초과하는 경우 최고세율 50%가 적용됩니다. 이건희 회장의 상속세가 12조원이 발생한 것처럼 보유 재산의 반을 세금으로 납부하게 되는 것입니다.

약 100억원의 자산을 보유하고 있는 부모가 상속을 미리 대비해두지 않은 상황에서 갑자기 사망하는 경우 상속세는 내용에 따라 약 40억원가량이 발생할 수 있습니다. 상속재산의 대부분이 꼬마빌딩 등 현금화가 어려운 재산인 경우 연부연납을 활용하더라도 세액 체납자가 될 수 있습니다.

이렇게 체납자가 되는 경우에는 상속재산 중 부동산을 압류 및 공매 체납된 상속세에 충당할 수 있으며, 공매로 넘어간 부동산에 대한 양도세가 한 번 더 고지되므로 큰 손해가 발생할 수 있습니다.

만약 미리 사전증여를 하는 경우에는 증여세, 취득세가 발생하더라도 보다 많은 상속세 절세효과를 누릴 수 있습니다. 증여받은 꼬마빌딩에 대한 임대소득으로 상속세 재원 마련을 할 수 있습니다.

감정평가액 25억원으로 증여하는 경우입니다. 꼬마빌딩을 보유하고 있는 상태에서 상속이 개시되는 경우 상속개시일 현재 총자산인 100억원에 대해서 10억원의 상속공제를 적용하더라도 약 40억원의 상속세가 발생합니다.

만약 꼬마빌딩을 감정가 25억원에 미리 증여한다면 피상속인의 상속재산에서 제외돼 상속세를 계산하게 됩니다. 50억원 초과부분에 대한 50% 상속세율이 적용되는 것에 반해 사전증여에 대해 적용되는 세율은 10~30%의 세율이 적용돼 전체적인 세금을 줄일 수 있습니다.

다만 증여 후 10년(5년) 이내 증여자가 사망하는 경우 증여재산이 상속재산에 포함돼 상속세 재계산이 이루어질 수 있습니다. 사전에 미리 증여계획을 수립해 증여하는 것이 필요합니다.

기준시가로 상속하는 경우 감정평가로 증여하는 경우와 비교해 증여세 및 취득세가 줄어들 수 있지만, 이후 수증자들이 제3자에게 양도시 발생하는 양도세가 늘어나게 됩니다.

따라서 보다 완벽한 절세컨설팅을 계획하려는 경우 이후 발생하는 양도세를 함께 고려하여 최적의 증여가액과 수증자 선정과 지분비율 산정 검토가 필요합니다. 꼬마빌딩 등의 부동산은 증여와 마찬가지로 상속의 경우에도 평가심의위원회의 대상이 될 수 있으므로 세금 추징에 대해 확인해야합니다.

<한경닷컴 The Moneyist> 택슬리

'돈되는 경제정보(부동산,주식 ,생활정보)' 카테고리의 다른 글

| SSG닷컴, '만원상점 알뜰쓱템' 식품 기획전…최대 70% 할인 (9) | 2023.02.16 |

|---|---|

| 中, 코로나 이어 `인플레` 전파하나? [한상춘의 지금 세계는] (1) | 2023.02.16 |

| 에스엠주가 고공행진/나스닥 상승/머스크 쳇GPT비판/찰리멍거 BYD사랑/은행들 고립무원/하이브 방시혁/공공요금인상 하반기로 미뤄져/애플 폴더블출시하나/롯데웃고이마트울고/비트코인상승 (7) | 2023.02.16 |

| 동서식품, 캡슐커피 시장 출사표… '카누 커피머신' 나온다 (7) | 2023.02.15 |

| 밸런타인데이♥ 초콜릿의 대명사…1년에 500억 버는 ‘국민 초콜릿’ [브랜도피아] (4) | 2023.02.15 |