미국 주담대 금리 6% 벽이 깨졌다.

우리가 알고 있는 금융위기 서브프라임 후 처음이다.

2008년에도 비슷한 현상이 있었다.

그 때는 미국의 부실한 채권

서브프라임 사건을 쉽게 말하면 능력이 안되는 사람한테 집을 사라고 대출을 많이 해주었다고 한다. 심지어는 집에 강아지 이름으로도 대출을 받았다고 할만큼말이다.

주부든 무직자든 마구마구 대출을 해주고 대출 한도도 90 % 까지 해주었다고 한다.

그렇게 부실한 대출들이 많이 늘어나다보니 상환이 잘 안되어

부실이 터져버린것이다.

그 은행들이 돈을 회수를 못하면서 위기가 발생했고 그것이 전세계로 퍼졌었던 시기이다.

물론 우리나라는 대출을 그렇게 하진 않았다.

하지만 미국이 그래버리니까 전세계에 영향을 끼치면 우리나라 주식도 폭락하는 사태를 맞았다

이후 미국에는 DSR를 도입하게 되었다.

이제 대출을 해줄때 본인의 채무상환능력을 보는 것이다.

본인 소득을 따지는 것이다.

갚을 능력이 있냐 없냐를 따지는 것이다.

미국은 지금도 집값의 93%까지 대출이 나오지만 DSR를 보고 해준다.

현재 미국 금리가 6%가 넘었는데 2008년 금융위기이후 처음이라면 또 다시 부실한 대출이 생길수 있다라는 것을 시사한다.

위기가 터질수 있다라는 것이다.

1년사이에 금리가 2배 오른것이다.

제로 금리에서 2배이상 오른것이다.

14일 미국 모기지은행에서는 대출잔액 64만 7200달러이하인

30년 고정 모기지 평균금리가 6%라고 발표했다.

우리나라도 이러한 수순을 밟을것이다.

현재 대출금리가 신용에 따라 다른겠지만 4% 후반에서 5%후반 또는 6%까지 갈것이다.

부동산 가격은 더 떨이질수 있으면서 말이다.

서울 등촌동 , 인천 남촌동

수도권13개 동에서 전세가율이 높아지고 있다.

보통은 전세가율이 높아질때 집을 산다.

상승기라는 전제하이다.

상승기에 전세가율이 70%가 넘어가면 이것은 사도 괜찮다라는신호로 받아들일수 있다.

물론 부동산 대세상승기때라는 전제하에 말이다.

지금 전세값이 집값을 넘어버린 지역 그리고 전세가율이 80%가 넘은 지역이 굉장히 늘어나고 있다.

수도권 55개동은 전세가율이 90%가 넘는다고 한다.

그럼 이걸 집을 사야되는 신호로 받아들여야 할까?

아니다라는 것이다.

왜냐하면

집값이 10억인데 전세가 5억이다라고 할때

집을 사는게 나을까? 전세가 좋을까?

효율적으로 생각하면 전세가 좋다.

동일한 곳에 들어가면서 들어가는 비용이 절반이니까말이다.

물론 내집이 아니다라는점도 있지만 ..

전세가율이 50%이면 당연히 사람들이 전세로 몰린다.

집을 안사고 말이다.

그런데 전세가가 많이 올라서 7억을 한다면

7억이 만약 8억이 되면

8억짜리 전세를 들어가느니 10억짜리 집을 사는게 낫다라는 것이다.

부동산 상승기라는 전제가 깔려 있어야 한다.

상승기때는 사는게 맞다

하지만 지금처럼 부동산 하락기에는 부동산 전세가가 올라가도 집을 사면 안된다.

왜냐하면 전세가가 올라가고 집가격이 올라간것이 아니다.

예를 들어

집가격이 5억이고 전세가 3억이면

당연히 갭이 2억이니까 안전한 전세가다 라고 할수가 있다.

그러나 집값이 떨어져서 5억하던게 4억으로 떨어져서

상대적으로 전세가가 3억으로 전세가가 높아보이는 현상이다.

다시말해

전세가가 올라가서 전세가율이 올라간게 아니라

집값이 내려가서 전세가율이 올라간것처럼 보이므로

이런때는 집을 사면 안된다라는 말이다.

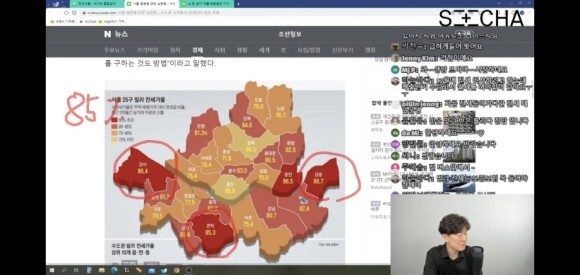

서울빌라 같은 경우 전반적으로 전세가율이 85%로 높다.

강서 86% ,관악 85% ,강동구 88% ,광진구 86% 지금 현재 빌라를 살때 이지역은 피해야한다.

전세가율이 80%로 은평구, 강북구, 중량구, 동대문구, 중구, 강남, 송파 ,동작, 금천 ,양천 이런곳도 위험하다. 전체적으로 빌라 가격이 많이 빠지고 있다라는 것이다.

전세가율이 70%로 상대적으로 안전한 곳은 그럼 어디일까?

용산 50% 성북구 66%

수도권 및 서울은 현 상황에서는 빌라쪽부터 가격이 떨어지면서 전세가율이 높아지고 있다.

서울의 구별 빌라 전세가율 평균이 81.2%이다

만약 5억 짜리 빌라이면 전세가가 4억이라는 소리이다.

지금 집값이랑 전세가 차이가 적다라는 것이다.

집값이 더 떨어지면 전세가가 될 가능성이 크다

그러면 이게 깡통전세가 되는 것이다.

집주인입장에서는 집을 팔아도 전세금을 돌려주지 못하게 된다.

그렇게 되면 주인은 집을 그냥 포기하고 경매로 넘기게 되는 상황이 된다.

그게 어쩌면 수순이다.

현재 집가격이 계속 떨어지면 그런 현상이 생길수 있다.

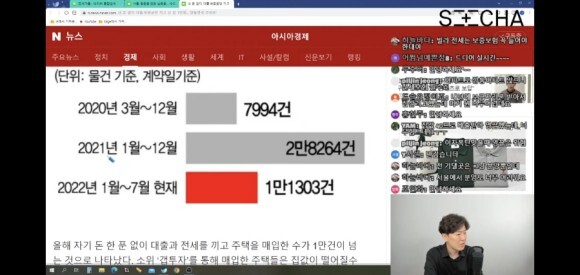

내돈없이 대출이랑 보증금 끼고 산 집이 1만채이다.

예전에는 그렇게 많이 샀다.

투자자금 1천만원으로도 사는 것이다.

그때는 부동산이 올라가는 시절이었다.

현재 조사한바로 어쩌면 집주인이 포기할수 있는 집이 1만채라는 것이다.

내돈이 한푼도 안들어갔으니 포기해버린다는 것이다.

이런 식의 집들이 작년초반까지 많이 늘었다.

작년후반부터 분위기가 꺾였다.

미국이 금리를 안올린다면 부동산이 안정을 취할건데

그렇지 않은 것이 현실이다.

이런 시기에 빌라들을 매수하는것은 추천하지 않는다.

오늘은 이부분을 짚어주기 위한것이다.

시기적으로 좋은 시기는 아니다.

어떻게보면 시장흐름은 자산이 오르는 시기가 있으면 내려가는 시기도 있다.

지금은 주가 또한 많이 빠지고 있다

미국이 또 금리를 올릴것이고 그럼 당연히 우리나라 주식은 갈라앉게 된다.

그것을 지켜보고 우리는 적립식으로 매수해 보는 것이다.

환율은 얼마까지 오를까?

우리나라 금리가 얼마까지 올릴지에 달려있다.

결론적으로 미국의 대출금리가 6%가 넘어갔기때문에 우리나라도 6% 대출금리가 머지않았다는 것과 대출을 받으시려는 사람은 이 점을 잘 고려해보고 해야할 것이다라는게 오늘의 요점이다.

'돈되는 경제정보(부동산,주식 ,생활정보)' 카테고리의 다른 글

| 물린 주식이 많으면 지금 당장 이렇게 하세요 (박세익대표)/김작가 TV (11) | 2022.09.23 |

|---|---|

| 이럴땐 대출갚고 갈아타세요/세빛희 (5) | 2022.09.23 |

| 돈이 없다는 핑게보다 할수 있는 방법을 찾아야한다/재파 (9) | 2022.09.21 |

| 집값이 드뎌 40% 하락했다. / 재파 (7) | 2022.09.20 |

| 이것만 지키면 부자됩니다./ 재파 (7) | 2022.09.19 |