상승장에선 누구나 돈을 번다.

서울에 아파트 같은 경우도 부동산 상승장일때 아무거나 눈 감고 샀어요 돈을 벌었다.

조금 올랐냐 ? 많이 올랐냐 ? 그 차이인 것이다.

우리가 이렇게 상승장일때는 부동산 주식 이런 것들이 계속 올라가다보니까 누구나 다 돈을 번다.

그러나 이런 조정 구간 하락장일때 우리가 돈을 불릴수 있는 방법은 또 있다.

오늘은 그 방법에 대해서 이야기해 보도록 하겠다.

김포 카페시차에 놀러온 구독자가 재파님에게 문의를 했다고 한다.

본인이 현재 3억 정도가 있는데 이 돈으로 투자를 하고 싶은데 지금 투자하는 시기가 아닌것 같아서 이 돈을 보관하거나 불릴수 있는 방법은 무엇인지에 대해서이다.

그래서 이 부분을 설명해 드렸는데 구독자는 '이렇게 하는게 돈이 되요?' 라고 되물어 재파님은 깜짝 놀라 이 부분을 오늘 얘기해보기로 한것이다.

그렇다면 하락장에서 돈을 벌수 있는 방법은 무엇일까?

아주 간단하다.

바로 은행 예금에 넣어놓는 것이다.

잉 ?

예금? 그거 넣어서 이자 3% 4% 받아서 돈이 되냐?

큰 돈이 안되잖아요? 할것이다.

지금 현재 은행에서 이자를 많이 주는 곳이 4%중반때이다.

하지만 조만간 우리나라가 빅스텝 또는 자이언트스탭을 할 것이다.

분위기 상 미국이 한번 자이언트스탭을 했는데 그 다음은 어떻게든 우리나라도 따라가야 한다.

그래서 최소 우리나라도 빅스텝 또는 자이언트 스탭을 할것이다.

1-2주 뒤 정부 발표 후 우리나라 금리도 5% 정도 예금이자에 근접할 것이다.

5%의 예금 금리 이자가 생각보다 굉장히 크다

예전에는 기준금리가 제로 금리 시대였다.

예금이 1.5%에서 1.8% 대였다.

그러면 당연히 내 돈을 예금에 넣어봤자 큰 돈이 되지못했다.

그런데 5%가 넘는 예금금리에 넣어두면 이야기가 다르다.

생각보다 돈이 굉장히 크게 불어나게 된다.

한번 그 부분에 대해 살펴보자

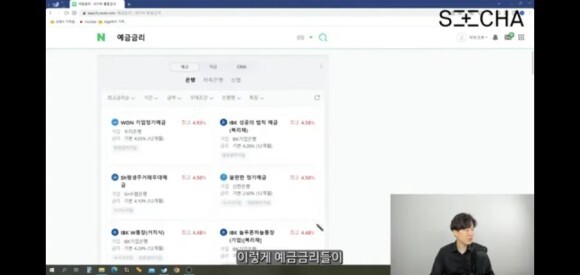

네이버에 ' 예금금리'를 검색해 보면

우리가 사용할수 있는 금리가 검색되어 나온다.

이렇게 예금금리들을 네이버에서 정렬해서 살펴보자

어떤 것들은 금액이 작은 금액들만 넣어야 되니까

그런건 소용이 없다.

예를 들면 월 30만원 이런 거는 금리를 많이 준다고 해도

큰 돈이 안된다.

그래서 검색할때 어느정도 목돈인 1억에서 3억을 가지고 있다고 가정하고 정렬을 해보게 되면

최고가 4.5%에서 4.58% 대의 예금금리가 나온다.

그러면 현재는 지금 한 4.5%정도는 받을수 있게 된다.

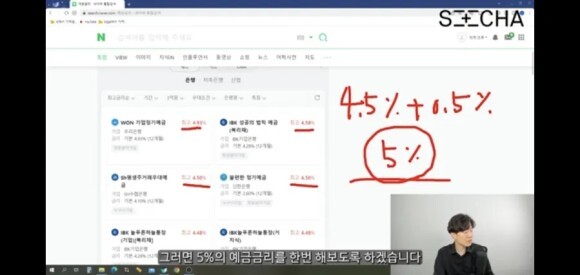

그리고 이제 일주일 뒤 한국은행 금.통.위가 열린다.

그러면 최소 빅스텝해서 0.5% 금리가 올리게 되면

다음달에는 5%때 예금금리를 만나볼수 있는 것이다.

그러면 5%의 예금 금리를 한번 살펴보자

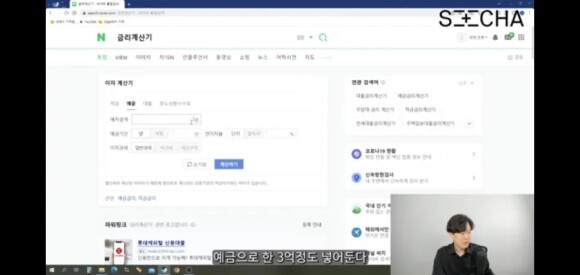

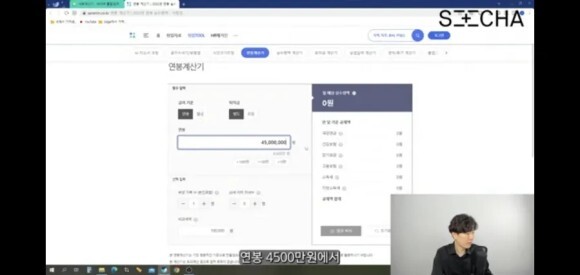

네이버에 '금리계산기' 라고 치고

금액 란에 3억넣고 1년 (1년을 해야하는 이유는 뒤에서 공개 )

이자는 5% 라고 입력해 보자

그럼 1년동안 이자가 15,000,000원이 나온다.

엄청 큰 돈이다.

깎!

우리가 15,000,000원을 벌려면 정말 힘든데

거기서 15.4% 이자 세금 2,310,000원을

제외하면 실제 가져가는 이자는 12,690,00원이 된다.

이것을 12개월로 나눠보면 한달에 1,000,000원 꼴의 이자가 생기는 것이다.

이정도면 정말 큰 돈이다.

이 질문을 한 구독자 나이가 30대인데 재파는 '혹시 죄송하지만

월급이 얼마나 ' 하니 실수령액이 300만원이라고 했다.

네이버에 30대가 그정도가 받는게 연봉 평균인지 검색하여 보았다.

'30대 연봉평균' 이렇게 검색하니

검색 결과 세전이 4,500만원정도 나온다.

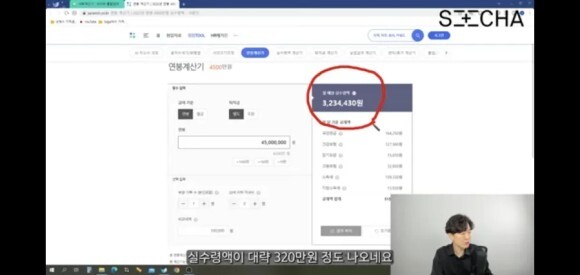

네이버에 '세후 계산기 '를 검색하면

연봉 4500만원 넣고

실수령액이 대략 3,200,000원 정도 나온다.

그러면 30대가 받는 적정한 연봉이라고 생각하면 된다.

내가 300만원 정도 월급을 받고 있는 데 아까 예금을 넣어 두면 월100만원이 생기니 월 400만원 받는 효과랑 똑 같다.

함께 예금금리를 알아보니 생각보다 위력이 센걸 알수 있었다.

한달에 공짜로 100만원을 받게 되는 것이다.

3억이란 돈을 은행에 넣어두면 크게 안불어날수 있다 생각하지만

크게 불어난다는 것이다.

물론 15.4% 세금 내고도 말이다.

지금같은 시기에는 부동산이나 주식에 뛰어들어 투자하기 어려운 시기이다.

그런데 단지 나의 현금을 지키는 예금을 하더라도 그 예금 금리가 그 정도는 나온다는걸 알수 있다.

예금금리로서는 좋은 시대다

자산시장이 상승할 때는 상승하는 자산 상품에 투자를 해서 돈을 벌고 이렇게 조정이 오거나 하락장에는 반대로 금리가 올라가니

금리쪽으로 시선을 돌려 그 쪽으로 돈을 벌면 좋다.

1년 정도 예금을 하면 좋다는 이유는?

100대 기업 재무이사와 전문가가 2024년에는 경기가 좋아질것이다 라고 판단하기 때문이다.

대략 1년 반 이후에는 경기가 풀린다는 것이다.

그러면 1년 반 동안은 굳이 서둘러서 투자를 할 필요가 없으니 1년짜리 예금에 넣어둬서 만기를 다 채워서 이자를 받으면 좋지않을까 싶다.

지금 같은 시기에는 '여유 돈을 어디에 투자해야는지?' 또는' 빨리 투자해야되는데?' ' 집이라도 사야되지 않을까?' '오피스텔이라도 사야되지않을까? ' 이런 고민 하지 말고 잠깐은 마음을 조금 다스리고 기회도 좀 보고 예금에 투자해서 이윤을 좀 보자.

정작 공격적으로 투자해야 될 시기는 또 조만간 다가온다.

1년후가 될지 전문가들이 얘기한 1년반 후 가 될지 모르지만 아니면 더 길어지지 모르겠지만 언제나 온다는 것이다.

항상 투자는 그랬다.

투자를 해야 할 시기가 오고 웅크려야할 시기가 오고 다시 또 투자를 해야 할 시기가 오고 다시 또 웅크려야할 시기가 오고...

역사가 반복되기때문이다.

자산가격이 올라가는 시기가 오고 내려가는 시기가 오고 이렇게 번갈아가면서 오니까 그 사이에서 우리는 공부를 잘 하고 있다가 좋은 기회를 잡도록 해보자

< 함께 읽으면 좋은 글>

'돈되는 경제정보(부동산,주식 ,생활정보)' 카테고리의 다른 글

| 부동산 공부는 이 5가지를 매일 해야합니다. / 세빛희 (8) | 2022.10.07 |

|---|---|

| 급매물로 보는 전국 부동산 동향 /램군 (6) | 2022.10.06 |

| 부자가 되고싶다면 이것만은 꼭 포기하세요 / 세빛희 (6) | 2022.10.05 |

| 전세 세입자 모시기 샤넬백 경품까지 내걸었다. / 재파 (3) | 2022.10.05 |

| 파킹통장 토스에서 00저축은행으로 갈아타세요 금리3.2% 대박~~ (7) | 2022.10.04 |