종합소득세율 높은 자산가들… 이자소득보다 매매차익에 무게

‘저쿠폰 채권’에 투자 많아… 연말 비과세 연장 개편안 주목

Q. 직장인 A 씨는 최근 금리 상승으로 채권 가격이 떨어지고 있다는 뉴스를 접하고선 처음으로 채권 투자를 고려하고 있다. 고액 자산가들은 고금리 채권에 투자하는 대신 과거 발행된 저금리 채권에 투자한다는데 그 이유는 무엇인지, 내년부터 채권 매매차익에 과세되는 세금은 어느 정도인지 궁금하다.

A. 금리가 오르면 채권 가격이 내려가고 금리가 내리면 채권 가격이 올라간다. 예컨대 시중 금리가 2%에서 5%로 오르면 투자자들은 당연히 금리가 높은 5% 채권을 사서 이자를 더 받으려고 할 것이다. 이 때문에 2%에 발행된 채권은 가격을 낮춰 부족한 이자 대신 매매차익을 얻을 수 있게 해줘야 거래가 가능해진다. 금리가 오르면 채권 가격이 떨어지게 되는 이유다. 반대로 금리가 내려가면 고금리 시기에 발행된 채권에 대한 수요가 높아지므로 채권 가격이 오르게 된다.

채권 투자로 얻는 소득은 이자소득과 매매차익 두 가지로 나뉜다. 이자소득은 채권을 발행하면서 약속한 고정 이자율로 정해진 시기에 지급하는 이자다. 매매차익은 채권 매도 가격과 매수 가격의 차액이다. 모두 채권에서 발생하는 소득이지만 과세 방법이 다르다.

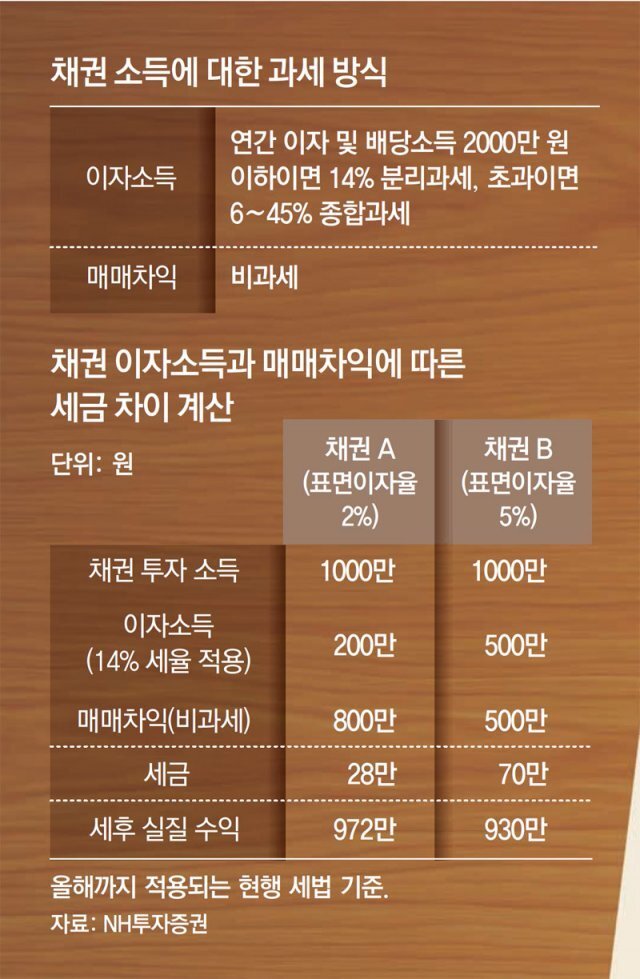

현행 세법상 개인의 이자소득은 이자를 받을 때 금융회사를 통해 14%(원천징수세율)의 세금을 낸다. 1년간 이자와 배당소득이 2000만 원 이하면 원천징수된 세금으로 납세 의무가 종결된다.

하지만 2000만 원을 초과하면 다른 종합소득과 합산하고 6∼45%의 세율로 종합소득세를 계산해 추가 세금을 내야 한다. 이 같은 금융소득 종합과세 대상자는 본인의 종합소득세율에 따라 이자소득에 대한 납부세액이 달라지므로 종합소득세율이 높은 투자자일수록 세후 실질 수익률이 낮아진다.

반면 개인의 채권 매매차익은 세금을 과세하지 않는다. 따라서 동일한 수익금이라면 과세 대상인 이자소득보다 비과세되는 매매차익으로 받는 게 세후 실질 수익이 더 클 수밖에 없다. 예를 들어 채권 A에서 이자소득 200만 원과 매매차익 800만 원이 발생했다고 하자. 채권 B에선 이자소득으로 500만 원, 매매차익으로 500만 원을 벌었다. 두 채권의 이자소득과 매매차익 합계는 1000만 원으로 동일하다. 하지만 매매차익 비중이 큰 채권 A가 이자소득의 비중이 큰 채권 B보다 세금이 적으므로 세후 실질 수익에선 42만 원이나 차이가 난다.

만약 종합소득세율이 45%인 금융소득 종합과세 대상자라면 세후 실질 수익 차이는 약 135만 원으로 더 커진다. 세금에 의한 수익률 차이는 종합소득세율이 클수록 늘어나기 때문에 고액자산가들 입장에선 이자소득보다 매매차익이 큰 ‘저쿠폰 채권’에 투자하는 것이다.

개인의 채권 매매차익과 상환이익에 대한 비과세는 올해까지만 유효하다. 2023년부터는 ‘금융투자소득세’를 도입해 채권 매매차익(상환이익 포함)도 금융투자소득으로 과세하도록 2020년에 세법이 이미 개정됐다. 금융투자소득세는 주식, 채권, 펀드 등 금융투자 상품에서 발생한 소득을 합산해 과세표준 3억 원까지는 20%, 3억 원 초과분에 대해선 25%로 과세한다. 매수 시기에 상관없이 내년 1월 1일 이후 발생하는 소득에 과세한다. 즉, 같은 채권이라도 올해까지 팔면 매매차익이 비과세되지만 내년에 팔면 20∼25%로 과세될 수 있다.

다만 올 7월 정부가 금융투자소득세 시행을 2년 유예해 2025년부터 시행하는 방안을 담은 세제개편안을 발표했다는 점이 변수다. 세제개편안이 12월 국회를 통과하면 시행 시기가 연기돼 내년 채권 매매차익도 올해처럼 비과세가 가능하다. 채권 투자자라면 12월 국회에서 세제개편안이 통과하는지 잘 살펴봐야 한다.

12월 국회에서 2년 유예가 통과되면 우리는 채권투자를 조금 더 해볼수 있을것 같다.

열심히 관심을 갖고 투자해야 겠다.